JAKARTA-Sultrainfo.id

Di tengah kepungan inovasi fintech dan masifnya digitalisasi perbankan, Bank Perekonomian Rakyat (BPR) dan Bank Perekonomian Rakyat Syariah (BPRS) justru membuktikan taringnya. Alih-alih tergerus zaman, industri bank “akar rumput” ini terus memperkokoh posisinya sebagai tulang punggung pembiayaan pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di daerah.

Otoritas Jasa Keuangan (OJK) menegaskan komitmennya untuk terus mengawal transformasi BPR/BPRS agar menjadi institusi yang berintegritas, tangguh, dan kontributif. Langkah ini krusial mengingat dinamika ekonomi global dan pergeseran ekspektasi nasabah yang menuntut layanan cepat serta aman.

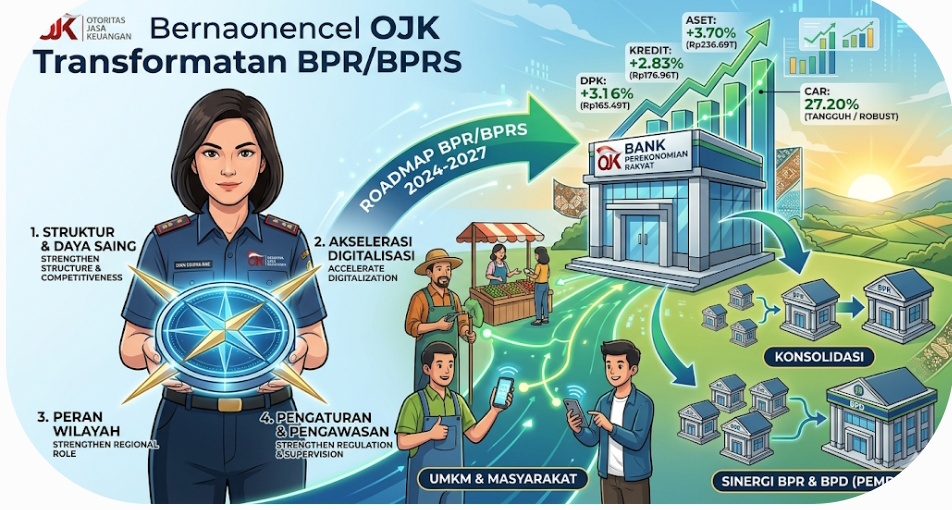

Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae, mengungkapkan bahwa ketatnya persaingan di segmen mikro dan kecil membawa potensi risiko kredit yang lebih tinggi. Guna mengantisipasi hal tersebut, OJK telah menyiapkan kompas strategis: Roadmap Pengembangan dan Penguatan Industri BPR dan BPRS 2024-2027.

”Melalui penguatan struktur dan daya saing, BPR dan BPRS diharapkan dapat meningkatkan pertumbuhan kegiatan usahanya ke depan, mengantisipasi dampak gejolak perekonomian, serta meningkatkan daya saing industri dalam menjalankan fungsi intermediasinya,” ujar Dian dalam keterangan resminya, Selasa (2/6/2026).

4 Pilar Penopang Masa Depan BPR/BPRS

Strategi OJK tidak sekadar bertahan, melainkan menyerang balik lewat efisiensi dan modernisasi. Roadmap yang dirilis fokus pada empat pilar utama:

- Penguatan Struktur dan Daya Saing (Melalui permodalan dan konsolidasi).

- Akselerasi Digitalisasi (Mengadaptasi teknologi informasi ke layanan perbankan).

- Penguatan Peran di Wilayah (Mempertegas fokus pada ekosistem lokal).

- Penguatan Pengaturan, Perizinan, dan Pengawasan (Menjaga tata kelola yang bersih).

Rapor Hijau Kinerja Keuangan: Tumbuh Kokoh di Atas Kertas

Bukan sekadar wacana, ketangguhan BPR/BPRS tercermin langsung dalam angka riil per Maret 2026. Di tengah ketidakpastian pasar, industri ini mencatatkan rapor hijau:

Indikator Keuangan Posisi Maret 2026 Pertumbuhan (Year-on-Year)Total Aset Rp236,69 Triliun \uparrow 3,70%Penyaluran Kredit/Pembiayaan Rp176,96 Triliun \uparrow 2,83%Dana Pihak Ketiga (DPK) Rp165,49 Triliun \uparrow 3,16%

| Indikator Keuangan | Posisi Maret 2026 | Pertumbuhan (Year-on-Year) |

|---|---|---|

| Total Aset | Rp236,69 Triliun | \uparrow 3,70% |

| Penyaluran Kredit/Pembiayaan | Rp176,96 Triliun | \uparrow 2,83% |

| Dana Pihak Ketiga (DPK) | Rp165,49 Triliun | uparrow 3,16% |

Hebatnya lagi, bantalan permodalan industri ini tergolong sangat tebal. Rasio Kecukupan Modal (Capital Adequacy Ratio/CAR) agregat BPR/BPRS bertengger di level 27,20%, jauh di atas ambang batas minimal yang ditetapkan regulator. Kekuatan modal ini menjadi modal utama industri dalam memitigasi risiko kredit pasca-pencairan lewat manajemen tata kelola (governance) yang ketat.

Setengah Pendanaan Mengalir ke UMKM, Target Berikutnya: “Ganyang” Rentenir

Secara kultural dan geografis, BPR/BPRS memiliki keunggulan yang tidak dimiliki bank umum besar: kedekatan emosional dengan warga lokal. Tak heran jika per Maret 2026, porsi penyaluran kredit ke sektor UMKM mencakup 50,07% dari total portofolio pembiayaan.

OJK menilai angka ini masih bisa digenjot lebih tinggi. Strateginya adalah dengan memperluas sinergi dengan Tim Percepatan Akses Keuangan Daerah (TPAKD). Targetnya jelas: menggerus ruang gerak lintah darat lewat program Kredit Melawan Rentenir (K/PMR) serta menyasar sektor pangan melalui Kredit Sektor Pertanian (K/PSP).

Strategi “Kawin Paksa” dan Sinergi BPD: Ramping, Kekar, Mematikan

Untuk menghadapi lanskap industri yang kian kompetitif, OJK juga gencar melakukan pembenahan internal, salah satunya lewat kebijakan modal inti minimum Rp6 miliar dan akselerasi konsolidasi (merger).

Hingga akhir April 2026, geliat konsolidasi ini menunjukkan hasil nyata:

- 57 BPR/BPRS telah resmi melebur menjadi 18 entitas baru yang lebih sehat dan kuat.

- Lebih dari 200 BPR/BPRS saat ini sedang mengantre di meja OJK dalam proses perizinan penggabungan usaha.

Langkah brilian lainnya adalah mendorong sinergi antara BPR/BPRS milik Pemerintah Daerah dengan Bank Pembangunan Daerah (BPD). Di bawah payung BPD, BPR/BPRS lokal diharapkan mendapat suntikan manajemen risiko kelas kakap namun tetap mempertahankan kelincahan kelas mikro.

Langkah “bersih-bersih” dan penguatan ini menjadi sinyal kuat bahwa BPR/BPRS bukan lagi sekadar pelengkap, melainkan motor utama penggerak roda ekonomi daerah yang siap bersaing di era digital.